2023年10月より、「消費税の明確化」を目的としたインボイス制度が開始されます。

インボイス制度の開始により、従来消費税の納付を免除されてきた免税事業者に大きな影響を及ぼす可能性があります。

そこで、今回はインボイス制度によって及ぼされる可能性がある影響について解説していきます。

インボイス制度とは

インボイス制度とは、消費税の仕入れ額控除をインボイスの発行・保存によって受ける事が可能になる制度です。

インボイス制度の正式名称は「適格請求書等保存方式」と言います。

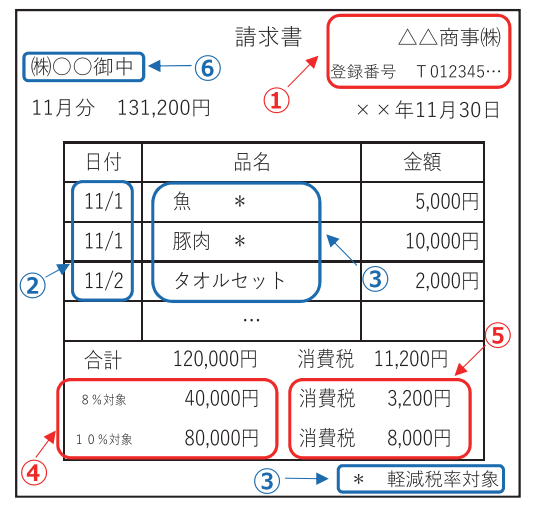

また、適格請求書というのは、売り手側が買い手側に対し正確な適用税率や消費税額等を伝える為に、以下の記載要件を満たした請求書を指します。

【適格請求書の記載要件】

- ① 適格請求書発行事業者の氏名又は名称及び登録番号

- ② 取引年月日

- ③ 取引内容(軽減税率の対象品目である旨)

- ④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- ⑤ 税率ごとに区分した消費税額等

- ⑥ 書類の交付を受ける事業者の氏名又は名称

インボイス制度が開始されると、原則として適格請求書発行事業者から記載要件を満たした適格請求書を受け取った場合のみ仕入れ額控除ができるようになります。

記載要件を満たしていない請求書を受け取った場合は、仕入れ額控除を行う事ができません。

また、適格請求書を発行できるのは、適格請求書発行事業者として税務署で登録をした課税事業者だけになります。

その為、免税事業者は適格請求書発行事業者になる事ができないので、免税事業者から仕入れた商品は仕入れ額控除を使うことができなくなります。

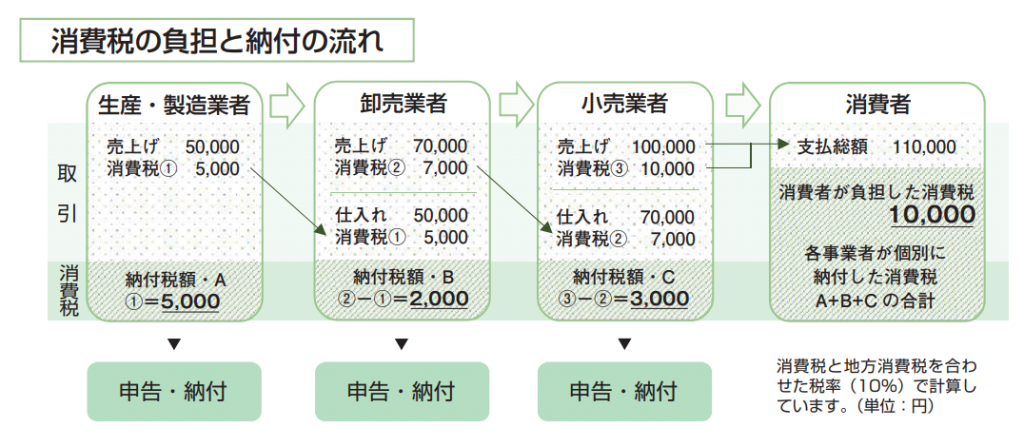

【仕入れ額控除】

消費税は、生産、流通などの各取引段階で二重、三重に税がかかることのないよう、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しない仕組みとなっています。

免税事業者とは

免税事業者とは、消費税の納税義務がない事業者の事です。

免税事業者になる事ができるのは、一定の条件を満たしている必要があります。

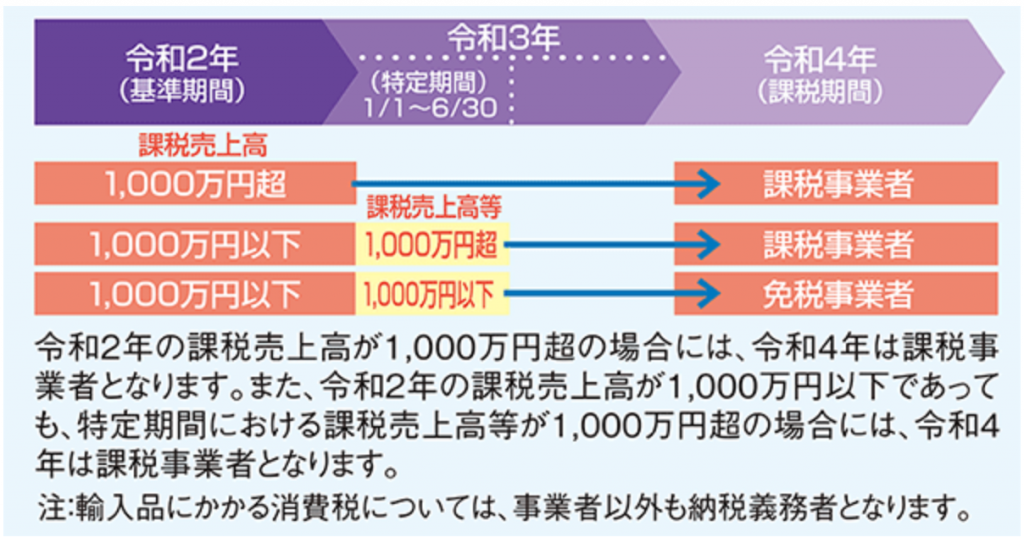

以下の画像は、個人事業主の課税事業者と免税事業者の条件です。

簡単にまとめると、「2年前の課税売上高が1000万円を超えている」は消費税の納税義務が発生します。

また、特定期間(その年の1月1日~6月30日)までの課税売上高が1000万円を超える場合も消費税の納税義務が生じます。

よって、上記に該当しない個人事業主は、基本的には免税事業者となります。

※免税事業者の条件に当てはまっていても、課税事業者を選択する事は可能です

インボイス制度導入による影響

インボイス制度が導入される前は、免税事業者と取引をした場合でも仕入れ額控除を行うことが可能でした。

その為、免税事業者との取引を避けるといった動きはありませんでした。

しかし、インボイス制度が開始されると、適格請求書が発行されないと仕入れ額控除を受ける事ができなくなります。

その為、適格請求書発行事業者でない事業者と取引をする企業としては、商品・サービスを購入した際に、仕入れ控除ができない事から実質的な負担額が多くなります。

例として、適格請求書発行事業者とそうでない事業者から商品を20000円で仕入れて、30000円で販売して際の納税金額を比較して計算してみましょう。

【適格請求書発行事業者から商品を仕入れる場合】

(仕入れ値:20000円、売値30000円、税率10%を想定)

仕入れ額控除により、30000円ー20000円=10000円に対して消費税の納税義務が生じます。

その為、10000円×10%=1000円を納税する必要があります。

【適格請求書発行事業者に登録してない事業者(免税事業者等)から商品を仕入れる場合】

(仕入れ値:20000円、売値30000円、税率10%を想定)

仕入れ額控除が利用できない為、30000円に対して消費税の納税義務が生じます。

その為、30000円×10%=3000円を納税する必要があります。

このように、インボイス制度が開始されると適格請求書発行事業者でない事業者との取引が増えるほど、企業としての負担が大きくなります。

その為、制度開始後は取引の条件として、適格請求書発行事業者への登録を求められる可能性があります。

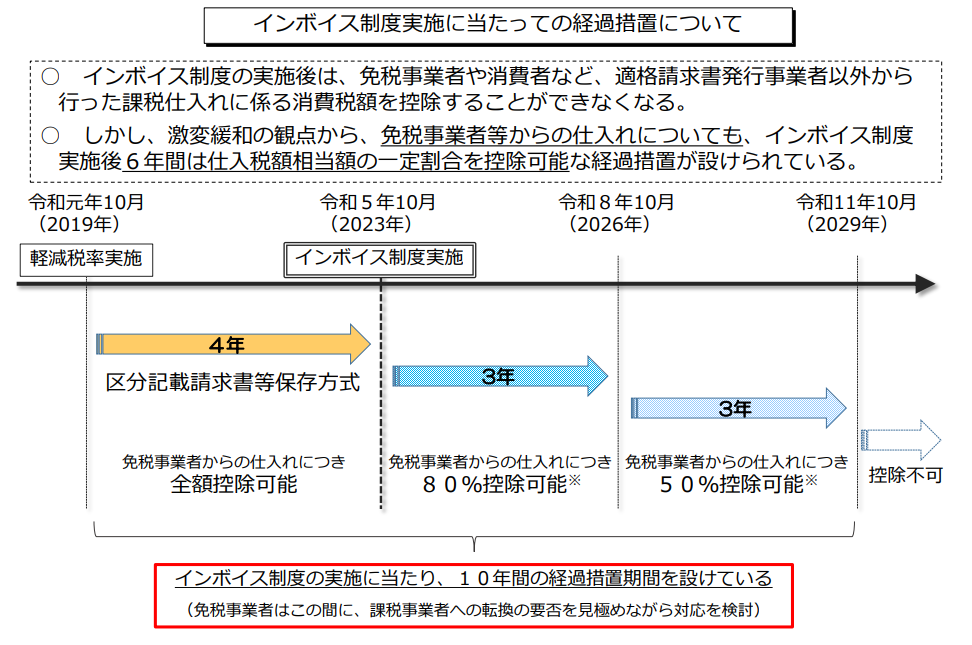

インボイス制度実施に当たっての経過措置

インボイス制度は、2023年10月より開始予定です。

しかし、開始と同時に適格請求書発行事業者以外の事業者との取引において仕入れ額控除全くできなくなるわけではありません。

インボイス制度開始から約6年間(2029年9月30日まで)は、段階的に仕入れ控除額を下げていく経過措置が設けられています。

- 免税事業者からの仕入れにつき「80%」控除(2023年10月1日~2026年9月30日)

- 免税事業者からの仕入れにつき「50%」控除(2026年10月1日~2029年9月30日)

適格請求書発行事業者の登録方法

インボイス制度が開始される2023年10月から請求書発行事業者としてインボイスを発行するには、「2023年3月31日」までに登録申請を行う必要があります。

登録申請は、2021年10月から行えるようになっているので、既に課税事業者になっている方は、早めに登録申請を終わらせておきましょう。

具体的な手続きについては、国税庁HPを参考にしてください。

帳簿のみの保存で仕入税額控除が認められる場合

インボイス制度では、原則として適格請求書発行事業者が発行した適格請求書でないと仕入れ控除は認められません。

しかし、一部帳簿のみの保存で仕入れ額控除が認められる場合があります。

具体的には以下の通りです。

①公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満)

②自動販売機・自動サービス機により行われる課税資産の譲渡等

③郵便切手を対価とする郵便サービス

④適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券等が、使用の際に回収される取引

⑤古物営業、質屋又は宅地建物取引業を営む事業者が適格請求書発行事業者でない者から、古物、質物又は建物を当該事業者の棚卸資産として取得する取引

⑥適格請求書発行事業者でない者から再生資源又は再生部品を棚卸資産として購入する取引

⑦従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

まとめ

今回はインボイス制度によって及ぼされる可能性がある影響について解説しました。

インボイス制度が開始されると、適格請求書発行事業者でないことから取引を断られるケースが発生する可能性があります。

その為、既に課税事業者の方は、適格請求書発行事業者の登録を忘れず行っておきましょう。

また、免税事業者の方は、取引先との影響を考慮したうえで、課税事業者への切り替えも検討していきましょう。

◆裏【なかのしょーた】転売&ビジネス情報

◆【なかのしょーた】転売&ビジネス情報

~ブログランキング参戦中~